Возврат страховки по кредиту - советы

Получение кредита чаще всего сопровождается необходимостью оформления страховки. Некоторые специалисты озвучивают обязанность заемщика в качестве предложения, со стороны других же происходит навязывание страховки. Со стороны некоторых кредиторов оплата страховки включается в общую стоимость кредита по умолчанию. Стоит определить, действительно ли страховка обязательна?

В действительности, можно отказаться от страховки, ведь данная услуга не относится к числу обязательных. Со своей стороны, банковские сотрудники уговаривают клиентов к страхованию при оформлении займа, позиционируя страховку в качестве необходимого элемента кредитования. В такой ситуации, со стороны клиента может быть направлено в банк заявление на отказ от страховки по кредиту.

Те клиенты, которые все-таки оформили страховку или узнали о ее оформлении из заключенного кредитного договора, имеют право на возврат суммы страхования. Такие возможности для лица, получившего заем, предусматривает новый законодательный акт, принятый летом 2016 года. Именно он позволяет осуществить возврат страховки по кредиту.

Что гласит закон о возврате страховки по кредиту?

Те, кто имеет кредит или только планирует его получить, постоянно сталкиваются с вопросом: как отказаться от страховки по кредиту после получения кредита и можно ли вернуть страховку после погашения кредита?

Сторону заемщиков принял закон принятый 4 апреля 2016 года, призванный защищать права потребителей, который запрещает банкам навязывать дополнительные услуги, вместе с основными.

В течение какого времени можно вернуть страховку по кредиту?

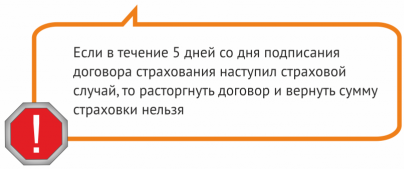

Главное правило, которого должен придерживаться клиент для того, чтобы законно осуществить возврат суммы, истраченной на страховку, заключается в том, что обратно деньги могут быть получены лишь тогда, когда договор страхования заключен не позднее, чем 5 суток назад, при условии, что в этот период страховой случай так и не настал.

Необходимо помнить о том, что закон обязывает страховую осуществить возвращение страховки по кредиту, при условии соблюдения указанных сроков, которые исчисляются именно рабочими днями.

Рассмотрим ситуацию на следующем примере: я имею кредит со страховкой, которая оплачена через четыре рабочих дня, следовательно, у меня есть лишь один рабочий день для расторжения договора о страховании.

Законодательная новинка позволяет отказаться от страховки после получения кредита, для чего подается заявление на отказ от страховки по кредиту, на основании которого сумма уплаченных средств выплачивается заявителю на протяжении 10 дней. Платить заявителю страховая компания обязана всю сумму, за исключением тех дней, на протяжении которых заявитель выступал в качестве застрахованного.

В качестве еще одной правовой нормы, позволяющей дать ответ на вопрос можно ли вернуть страховку по кредиту, необходимо рассматривать ст. 935 ГК, которая свидетельствует о добровольности страхования.

По каким видам кредита можно вернуть страховку?

Законодатель определяет страхование в качестве такой услуги, которая выбирается клиентом добровольно. Именно это свидетельствует о том, что навязать страховку кредиторы не имеют правовых оснований. О том, как вернуть страховку по кредиту, и по каким видам кредитов возможен возврат, интересуются многие заемщики.

- При потребительском кредитовании (кредиты наличными, кредитные карты), оформление страховки в отношении жизни должника не носит обязательного характера. Аналогичная ситуация обстоит и с автокредитованием, при котором КАСКО позволяет снизить все возможные риски утраты кредитором залогового имущества.

- Кредиты ипотечного характера банки стремятся защитить не только страхованием жизни, но и дополнительным страхованием имущества или тех ситуаций, которые связаны с утратой места трудоустройства, являющегося основным источником поступления доходов у ипотекодателя.

Можно сделать вывод о том, что страхование наиболее выгодно именно банку. В случае наступления страховых случаев, должник сможет погасить долг, а банк не будет переживать о том, как вернуть деньги.

Обязательным страхованием по займу является страховка при оформлении ипотеки. При этом предметом страхования будет выступать исключительно приобретаемое имущество. Обязанность осуществить страхование определена нормами гражданского законодательства (ст. 935 ГК) и ФЗ «Об ипотеке».

Как быть с возвратом после погашения кредита?

Большое количество кредиторов, которые заканчивают платить по займу, стремятся узнать ответ на вопрос, можно ли вернуть страховку после погашения кредита? В действительности, такая возможность есть. Страховку можно вернуть только на основании предъявив обращение страховщику. При получении отказа потребуется проведение судебного разбирательства. Образец заявления в суд можно найти чуть ниже.

Среди основных законодательных актов, поддерживающих клиентов в данном вопросе, выступает закон, защищающий потребительские права.

Кредитуемый должен изучить собственный договор кредитования. Во многих из них присутствуют положения, противоречащие законодательству, а именно те, которые обязывают кредитора присоединиться к страховой программе и компенсировать затраты по оплате страховой премии.

В случае обнаружения таких положений, со стороны заемщика направляется претензия в банк, на которую финансовое учреждение обязано ответить в определенный срок.

Возможности вернуть страховку при досрочном погашении?

Можно ли отказаться от страховки по кредиту после его получения, в случае досрочного погашения? Оформление полиса осуществляется на тот срок, на который взят кредит.

Исходя из условия досрочного погашения, можно сделать вывод о том, что вернуть частично сумму страховых платежей возможно. К примеру, при погашении кредита, выданного на два года в течение одного года, застрахованному должна быть возвращена половина суммы страховой премии.

В первую очередь по данному вопросу стоит обратиться в банк, выступающий кредитором. Бланк заявления можно найти у нас или использовать свободную форму.

Образец заявления

Писать в банк заявление о возврате страховых выплат можно уже в тот момент, когда клиент ходатайствует о досрочном погашении. В том случае, если со стороны банка никакие действия не будут предприняты, застрахованному будет необходимо разрешать вопрос со страховой компанией.

Отказ в добровольном разрешении данного вопроса является основанием для инициирования судебного процесса. Исковое производство подразумевает под собой составление искового. Образец заявления можно найти в интернете. Не лишней будет консультация у грамотного юриста. Именно он знает, как забрать деньги у страховщиков в случае преждевременного погашения ранее оформленного займа.

Как отказаться от страховки по кредиту после его получения?

Граждане, оформившие страховку в момент получения займа, имею возможность отказа от страховки и возврата оплаченной суммы, в течение 5 рабочих дней. Такая возможность появилась у заемщиков только в прошлом году, в связи с чем, образовалось большое количество кредитуемых, не подпадающих под действие нового закона.

Конечно, наиболее эффективным способом возврата страховки выступает судебное разбирательство, но такой процесс имеет и свои минусы. Заемщику придется потратить собственные средства на помощь квалифицированного специалиста и нести всевозможные судебные расходы, связанные с рассмотрением его иска.

Но и в случае инициирования судебного процесса нельзя рассчитывать на стопроцентный результат, ведь со стороны банка и страховой компании будут предприняты всевозможные действий и представлены документы, на основании которых суд сможет отказать в удовлетворении требований заявителя.

Именно поэтому начать процесс возврата страховки стоит с обращения в банк. В свете принятия нового закона, ряд финансовых учреждений разработали программы лояльности, условия которых увеличивают срок возврата страховки с 5 дней на более длительный срок.

Нельзя забывать и о том, что у банка также имеются весомые основания для отказа в возврате страховой премии. В качестве главного аргумента послужит подписанное самим клиентом заявление об осуществлении страхования.

В том случае, если заемщиком получен письменный отказ банковского учреждения, судебного разбирательства не избежать.